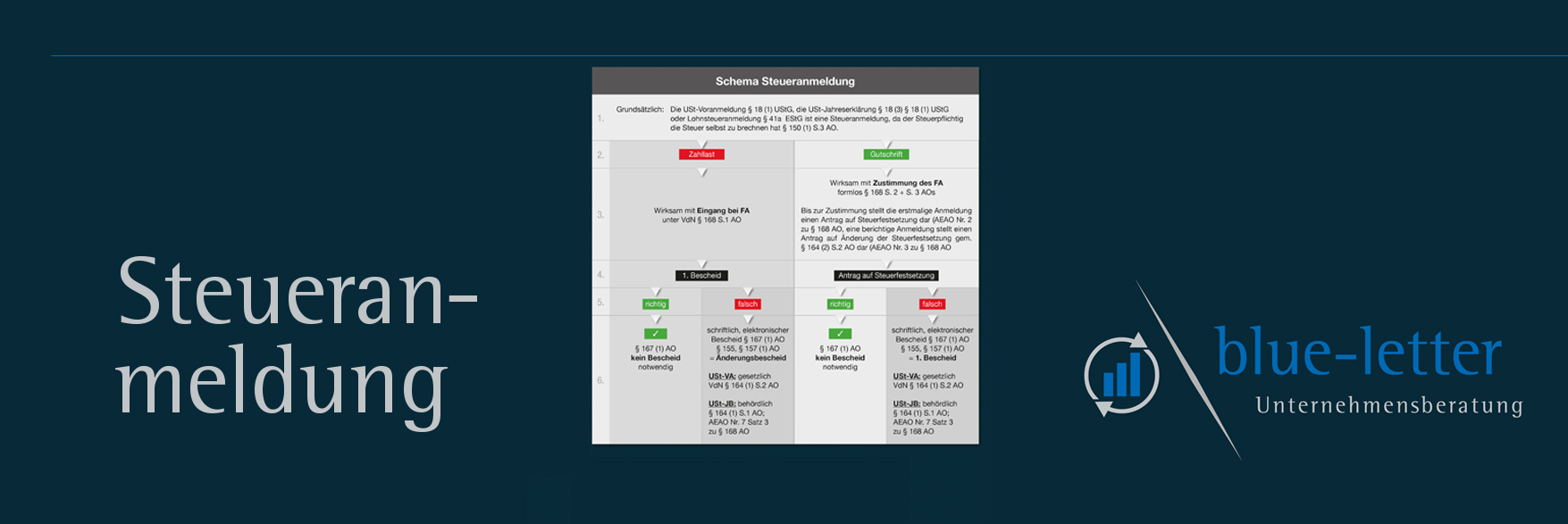

Gründsätzlich gilt: Die USt-Voranmeldung § 18 (1) UStG, die USt-Jahreserklärung § 18 (3) § 18 (1) UStG oder Lohnsteueranmeldung § 41a EStG ist eine Steueranmeldung, da der Steuerpflichtig die Steuer selbst zu brechnen hat § 150 (1) S.3 AO.

Der wesentliche Unterschied liegt darin, ob es sich um eine #Zahllast oder #Gutschrift handelt.